คณะกรรมการที่ปรึกษาวิชาการและยุทธศาสตร์เรื่องโรคไม่ติดต่อ ครั้งที่ 3/2563

วันที่ 27 มีนาคม 2563

(Zoom meeting Online)

เกริ่นนำ

นายแพทย์สมศักดิ์ ชุณหรัศมิ์ ประธานกรรมการมูลนิธิสาธารณสุขแห่งชาติ เกริ่นนำการจัดเก็บภาษีการบริโภคจากอาหารและเครื่องดื่มที่มีผลกระทบต่อสุขภาพ ภาษีนอกจากเป็นเครื่องมือที่สําคัญในการแสวงหารายได้ของรัฐ ภาษียังมีบทบาทในการเปลี่ยนแปลงพฤติกรรมของสังคมรวมถึงการส่งเสริมมาตรการต่างๆ ภาษีควรนํามาใช้เป็นเครื่องมือในการจัดการปัญหาที่เกิดขึ้น จากการบริโภคอาหารและเครื่องดื่มที่มีผลกระทบต่อสุขภาพ ในปัจจุบันพบว่าบทเรียนจากการขับเคลื่อนมาตรการภาษีเครื่องดื่มที่มีรสหวานสะท้อนให้เห็นความเป็นไปได้ ในการนํามาตรการทางภาษีมาใช้เพื่อวัตถุประสงค์ทางด้านสุขภาพโดยหลังจากการประกาศใช้ พ.ร.บ.สรรพสามิต พ.ศ. 2560 และกำลังเตรียมการบังคับใช้ภาษีลดโซเดียม ซึ่งในวันนี้มีผู้ดำเนินการขับเคลื่อนจากฝั่งภาครัฐและมหาวิทยาลัยในการสนับสนุนให้ภาคอุตสาหกรรมปรับเปลี่ยนสูตรผลิตภัณฑ์อาหารให้มีโซเดียมลดลง โดยใช้วิธีการพัฒนาสูตรอาหารและเสนอ ให้กับภาคอุตสาหกรรมปรับตัวในอนาคต

หลักการภาษีเครื่องดื่มที่มีความหวาน

คุณณัฐกร อุเทนสุต ผู้อำนวยการสำนักแผนภาษี กรมสรรพสามิต

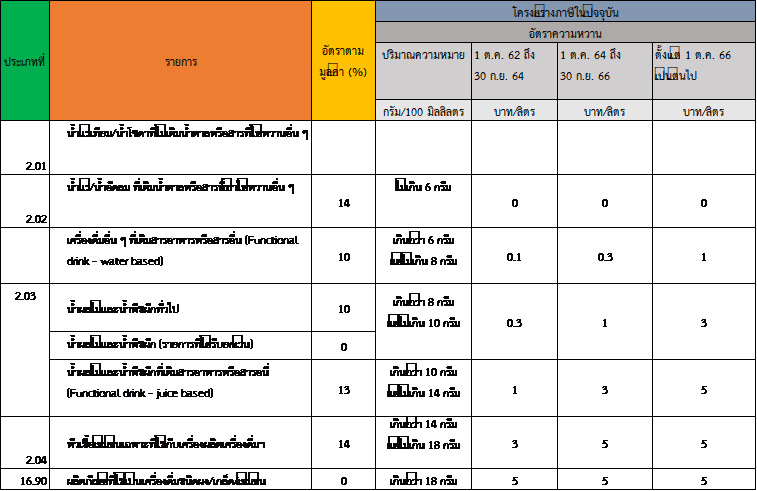

นำเสนอหลักการภาษีเครื่องดื่มที่มีความหวาน (Sugar-sweetened Beverages Tax) มักเรียกกันว่า “ภาษีความหวาน” วัตถุประสงค์จะจัดเก็บผลิตภัณฑ์หวานมากเก็บภาษีมาก ผลิตภัณฑ์ที่หวานน้อยเก็บภาษีน้อย โดยเฟสแรกบังคับใช้ในวันที่ 16 กันยายน 2560[1] แต่เป็นการจัดเก็บในอัตราตามมูลค่าราคานำเข้าสินค้าเพียงอัตราเดียว ให้เวลาผู้ประกอบการปรับตัว 2ปี เพื่อให้ผู้ประกอบการลดปริมาณน้ำตาลในสินค้าตนเอง ดังนั้น ตั้งแต่1 ตุลาคม 2562 เป็นต้นไป หากผู้ประกอบการไม่ปรับลดน้ำตาลลงก็ต้องเสียภาษีอัตราก้าวหน้า 6 ระดับ โดยมีหลักเกณฑ์ คือ เครื่องดื่มที่มีปริมาณน้ำตาลเกินเกณฑ์ต่อ 100 กรัม จะถูกจัดเก็บตามอัตราที่กำหนดไว้ คือยิ่งมีปริมาณน้ำตาลมากก็ยิ่งเสียภาษีในอัตราสูง

เครื่องดื่มที่มีความหวานเป็นสินค้าฟุ่มเฟือย (Luxury Tax) ได้แก่ สินค้า โซดา น้ำอัดลม เครื่องดื่มบำรุงกำลัง เกลือแร่ชนิดผง น้ำผักผลไม้ และชากาแฟพร้อมดื่ม กรณีนมหวานนมวัวได้รับการยกเว้นทั้งมูลค่าและคุณค่า แต่นมเปรี้ยวนมปรุงที่ไม่ใช่วัวเก็บภาษีหมด จากตารางเครื่องดื่มมี 2 ประเภทคือ เครื่องดื่มใช้ผงและเครื่องดื่มชนิดเข้มข้นที่มีส่วนผสมของน้ำตาล และผลิตภัณฑ์ที่มีน้ำตาลตามธรรมชาติ หรือน้ำตาลที่เติมปรุงเพิ่มเข้ามาก็เก็บภาษีเท่าเดิม ผลิตภัณฑ์มีกลูโคส แลคโตส ฟลุกโตสเพราะทำให้เกิดแคลอรี่ทั้งหมด หลักการเก็บภาษีตามมูลค่าจะยกเว้นเก็บเกษตรกร ทั้งนี้ภาษีความหวานยังเก็บจากผู้ผลิตและภาคอุตสาหกรรม รวมทั้งภาษีขาเข้าศุลกากร ภาษีที่เก็บจากสรรพสามิตแต่เก็บให้มหาดไทยมาจาก 10% ของฐานภาษีสรรพสามิต

วิธีคิดการเก็บภาษีน้ำตาล กรณีมูลค่าในน้ำอัดลมและน้ำโซดาทั่วไป ไม่แตกต่างกันมากมายเพราะว่าเป็น% ของราคาอ้อย เวลานี้เป็นอัตราขายปลีกจากแหล่งต่างๆ ตั้งภาษีให้มีอัตราแตกต่างกันไม่มาก การเพิ่มหัวเชื้อในเครื่องดื่มถือว่าไม่ใช่สินค้าฟุ่มเฟือย ประการสุดท้าย รายการน้ำผักและผลไม้ได้รับการยกเว้น

วิธีคิดเรื่องสารทดแทน (substitution effect?) การเก็บภาษีพอเข้าเฟส 2 บังคับใช้วันที่ 1 ตุลาคม 2562 มีการเก็บอัตราภาษีเพิ่มขึ้นมาก ถ้าภาคอุตสาหกรรมไม่ปรับสูตรอาหารจะมีความหมายมากขึ้นในแง่ที่ต้องเสียภาษีเพิ่มขึ้น ยกเว้นภาษีเดิมโซดาเก็บ 25% และน้ำอัดลม 20% ตอนนี้เก็บอัตราเดิม เพราะไม่อยากให้เป็นภาระ โดยเก็บจากหน้าโรงงาน กรณีน้ำผลไม้คำนึงถึงการเป็นความฟุ่มเฟือย ซึ่งเปรียบเทียบระหว่างน้ำอัดลมและน้ำผลไม้ น้ำผลไม้ดีต่อสุขภาพกว่าเลยมีอัตราที่เหลื่อมกันคือ 10-14 % ส่วนเครื่องดื่มที่เรียกว่านวัตกรรม น้ำใส่วิตามินต่างๆ คุณสมบัติอาจต้องมีการกำหนดอัตราภาษีให้ต่างหากเป็นการส่งเสริมการบริโภคทางเลือกสุขภาพวันนี้ต้องเสียแล้ว 7-3%

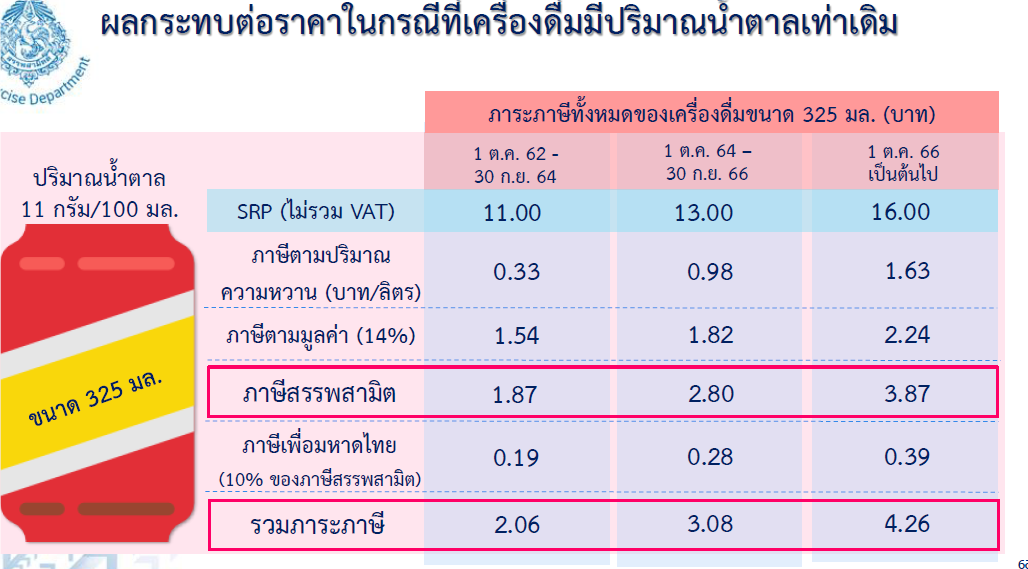

โครงสร้างภาษีสินค้าเครื่องดื่มระหว่างปี 2564 และ 2566

สัดส่วนรายได้ภาษีเครื่องดื่มต่อรายได้ภาษีสรรพมิตระหว่างปี 2557-2563 ภาระภาษีทั้งหมดของเครื่องดื่มประมาณ 325 หมื่นล้านบาท ช่วงระหว่างปี 2561-2563เกิดการเปลี่ยนแปลงอย่างมีนัยยสำคัญ ยกตัวอย่างกรณีน้ำอัดลมหากไม่ทำอะไรเลยจะเป็น 2.80 เฉพาะภาษีสรรพสามิต ยังไม่รวมภาษีจากกระทรวงมหาดไทย ตอนนี้ประมาณ 10 จะเป็น 12 นั่นคือเพิ่มขึ้นคิดเป็น 30%-40 % ของราคาขาย เชื่อว่าจะทำให้ผู้บริโภคมีทางเลือกมากขึ้น และในด้านรายได้ภาษี กรมสรรพสามิตจะจัดเก็บได้กว่าเป้า 246 ล้านบาท แสดงว่ายอดขายอาจจะลด แต่ให้เก็บภาษีได้เพิ่ม 21 ล้านบาท ส่วนหนึ่งได้จากความหวานและมาตรการต่างๆ แต่เปลี่ยนจากราคาหน้าโรงงานเป็นราคาขายปลีก ถ้ายอดขายเพิ่มขึ้น 3% รายได้จากภาษีจะเพิ่มมากกว่ายอดขาย

ภาพรวม เมื่อภาระภาษีของผู้ผลิตเพิ่มขึ้น 10% (เปรียบเทียบในปี 2557 และ ปี 2561) ปรากฏว่า น้ำอัดลมยังเป็น 10% ของส่วนแบ่งตลาดเครื่องดื่มปี 2562 และการที่น้ำอัดลมยอดขายเพิ่มขึ้น 10% มาจากการเพิ่มชนิดของสินค้าในตลาดโดยพิจารณาจากปริมาณการรับรองการแสดงสัญลักษณ์โภชนาการ “ทางเลือกสุขภาพ” หรือ Healthier choice ในผลิตภัณฑ์อาหารที่มีส่วนประกอบตามที่กําหนด (ลดปริมาณนํ้าตาล ไขมัน และเกลือ) กล่าวคือมีสินค้าได้ Healthier logoสืบเนื่องจากการปรับสูตรใหม่และสูตรที่เพิ่มขึ้น สอดคล้องกับ SKU (Stock keeping Unit) ที่เพิ่มขึ้น โดยเปรียบเทียบก่อนการเก็บภาษี SKU เท่ากับ276 ประเภทสินค้า หลังกฎหมายบังคับใช้กลายเป็นผลิตภัณฑ์สินค้า 927 ประเภท โดยข้อมูลเดือนกุมภาพันธ์ พ.ศ. 2562 ที่ผ่านมา พบว่า มีผลิตภัณฑ์อาหารและเครื่องดื่มที่ได้รับ Healthier choice ทั้งหมด 1,053 ผลิตภัณฑ์[2] ส่วนใหญ่เป็นผลิตภัณฑ์ลดน้ำตาล แสดงให้เห็นถึงการปรับตัวของภาคอุตสาหกรรมอาหารที่ใช้ Healthier ออกมาช่วงในผู้บริโภคสนใจกระแสสุขภาพ ผลการสุ่มตรวจฉลากของอย. และ สรรสามิตตรวจสอบด้วยการถ่ายรูปสินค้าก่อนกฎหมายมีผลบังคับใช้ ปี 2560 สินค้า 95% ไม่มีสินค้าน้ำตาลต่ำเลย หลังจากปลายปี 2562 สินค้าที่ได้ healthier logo เฉลี่ย 30% ถือว่าสำเร็จ

ข้อสังเกต ผลิตภัณฑ์สุขภาพที่เพิ่มขึ้นจำนวน 927 ผลิตภัณฑ์จากสัดส่วนทั้งหมดเท่าไหร่ เพื่อทำงานให้ครอบคลุม ถ้าสินค้าขายไม่ดีภายใน 3 เดือนต้องถอดออกหรือ SKU ที่ออกมาใหม่ภายในสามเดือนถอดออกเลยไม่นิ่ง fluctuate ภาพของน้ำอัดลมเฉลี่ยลดลงจาก 14 % เป็น 7.88 % เกลือแร่ เครื่องดื่มบำรุงกำลัง มีโอกาสลดลงได้มากกว่าถึง 26% น้ำผลไม้ กาแฟ เฉลี่ยทุกไตรมาสว่ามีปริมาณน้ำตาลลดลงเท่าไหร่เทียบระหว่างปี 2561- 2562

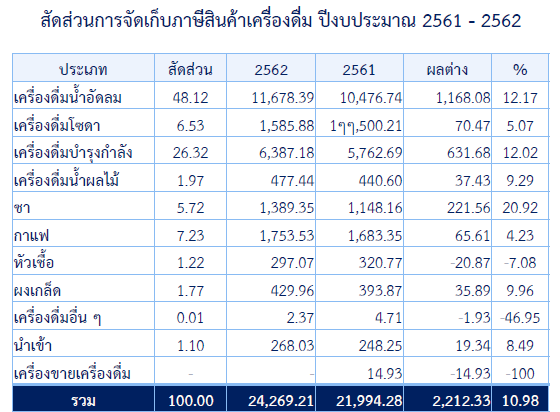

ภาษีที่เก็บได้เพิ่มขึ้นเปรียบเทียบจากรายได้ช่วง 2660-2561 เก็บภาษีได้ประมาณ 21,994.28 ล้านบาท ปี 2562 ลดเหลือสองพันกว่าล้านเพราะส่วนผสมน้ำตาลลดลง (ปริมาณการผลิตมากขึ้นแต่ส่วนผสมน้ำตาลน้อยลง) อย่างไรก็ตามยังไม่มีการทำวิจัยเฉพาะว่า ปริมาณการบริโภคลดลง จากข้อมูลการบริโภคโดยรวมเพิ่มขึ้นซึ่งบ่งชี้ว่าอาจเป็นเพราะนักดื่มหน้าใหม่เพิ่มขึ้น แต่ภาชนะการใส่ปริมาณน้ำตาลลดลง (แปลว่า ขนาดภาชนะบรรจุลดลง หรือส่วนผสมน้ำตาลก็ลดลงด้วย) ทิศทางในอนาคตจะเน้นเก็บภาษีปริมาณเพิ่มขึ้นและเพิ่มน้ำดื่มที่ดีต่อสุขภาพเหมือนในต่างประเทศ ยกตัวอย่างญี่ปุ่นในตู้มีน้ำดื่มทางเลือก 85% พยายามเพิ่มทางเลือกให้ผู้บริโภค ดื่มน้ำวิตามินเกลือ แร่ แอนโทรเจน และ healthier logo สรรพสามิตได้เสนอ ครม.แล้วได้รับความเห็นชอบข้อเสนอแนะเพิ่มผลิตทางเลือกสุขภาพ

งานศึกษาของจุฬาลงกรณ์มหาวิทยาลัยเพื่อตรวจสอบมาตรการและผลกระทบต่อผู้บริโภค ผลการศึกษาคนรับรู้ได้ 40% อีก 60% ยังไม่ได้ความรู้มากขึ้น ในปริมาณความหวาน healthier logo ข้อนี้ต้องปรึกษาการค้าภายในให้ลดต้นทุนแก่ผู้ผลิตที่ทำดีเปิดโอกาสให้สินค้าเข้าสู่ตลาดเพื่อเพิ่มทางเลือกแก่ผู้บริโภค เคียงคู่กับการสร้างความรู้ประชาชนต่อโรค NCD ผ่านกลไกคณะทำงานดำเนินการและติดตามมาตรการที่มิใช่ภาษีเพื่อการบริโภคน้ำตาลที่เหมาะสมสำหรับคนไทยของกระทรวงสาธารณสุข ซึ่งมีภาคเอกชนมาเป็นเลขาร่วม หากมีคณะกรรมการที่มีหมอเท่านั้น ไม่โดนใจผู้บริโภค อยากดึงภาคเอกชนที่รู้จักระบบตลาดและผู้บริโภคเข้ามาร่วมด้วย

แนวคิดภาษีแบบขั้นบันไดโดยใช้อัตราเดียว สินค้าน้ำตาลน้อยเป็นสินค้าดีจะเสียภาษีน้อย หากเปลี่ยนหลักการต้องเปลี่ยนการมองเรื่องสินค้าฟุ่มเฟือยและสินค้าสุขภาพซึ่งสรรพสามิตยืนยันหลักการด้านสุขภาพ การคิดเรื่องภาษีต้องเอามาผสมผสานกัน เช่น อาจปล่อยโซดาเก็บได้น้อยลงเพราะว่าน้ำตาลน้อยจริง แต่ผลอาจไปสนับสนุนคนดื่มสุรามากขึ้นเก็บภาษีที่มีน้ำตาลในตารางเขียนค่าความหวาน หน่วยงานของรัฐยังให้เติมสารทดแทนความหวาน หลีกเลี่ยงการให้อุตสาหกรรมไม่มีทางเลือก ต้องใช้เวลามากกว่า 6 ปีในเรื่องสุขภาพ ส่งผลบริษัทปรับตัวเรื่องลดปริมาณน้ำตาลเพื่อลดภาระภาษีแต่ใส่สารทดแทน เพิ่มต้นทุนแต่ในแง่ภาษีได้ลดลง ภาคอุตสาหกรรมจะปรับน้ำตาลลง และ No Sugar-Sweetened แต่น้ำตาลเทียมยังสูงอยู่ เพราะคนไทยยังติดหวานอยู่

ผลงานวิจัยน้ำตาลเทียมมีอันตรายหรือไม่ ผลิตภัณฑ์ที่ใส่ Sweetened หนึ่ง เปลี่ยนลักษณะแบคทีเรียในร่างกาย ที่ปรับตัวเองได้เปลี่ยนลักษณะตัวนี้ร่างกายยังคงต้องการความหวานอยู่ อาจไม่ลดภาวะอ้วนแต่ทำให้เชื่อพวกนี้มีศักยภาพไป metabolized สอง กลไกการรับรู้มี reception เรื่องความหมายร่างกายยังติดหวานอยู่ ควรขึ้นภาษี Sweetened ให้เป็นทางออกของอุตสาหกรรม ตามแนวคิดความหวานน้อยตามเกณฑ์ที่กำหนดจะสามารถยกเว้นภาระภาษีได้ องค์การอนามัยโลกระบุว่าน้ำผลไม้คือน้ำตาลต้องเก็บภาษี กรณีน้ำผึ้งผสมมะนาวใส่โซดาหรือน้ำผึ้งหากต้องการจะเก็บภาษี ต้องประกาศพิกัดภาษีเพิ่ม กรมสรรพสามิตรับไปศึกษาหาแนวทาง

ผลการเก็บภาษีน้ำตาลค่อนข้างได้รับความร่วมมือจากผู้ผลิต และวางแผนระยะยาวได้ การเก็บภาษีที่อุตสาหกรรมขายปลีกที่ผ่านภาษีศุลกากรทั้งหมด ผู้ประกอบการต้องเสียภาษีตามหลักเกณฑ์ควรนำมาเป็นข้อพิจารณาประกอบเพื่อวางแผนขับเคลื่อนการเก็บภาษีโซเดียมและเกลือ สำหรับภาษีน้ำตาลใช้เวลาในการผลักดันประมาณ 3 ปี พ.ศ. 2560-2562 จึงจะบังคับใช้กฎหมายได้ สำหรับการวางแผนขับเคลื่อนการเก็บภาษีโซเดียมและเกลือ ต้องพิจารณาส่วนประกอบอะไรเพื่อผลักดันได้ราบรื่น บทเรียนในต่างประเทศพบว่า การเก็บภาษีเป็นรายได้ไม่ใช่เพื่อสุขภาพอาจไม่สามารถดำเนินการโดยราบรื่น นอกจากนั้นการวางแผนในทางปฏิบัติยังต้องอาศัย ข้อมูลการการบริโภค ซึ่งฝ่ายการคลังไม่มีข้อมูลการบริโภค มีแต่ total volume of sale/import-domestic product

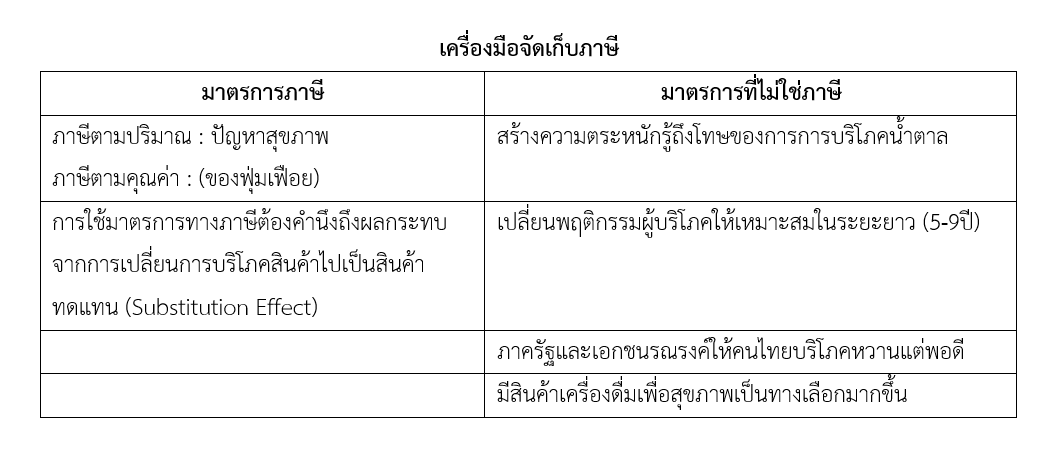

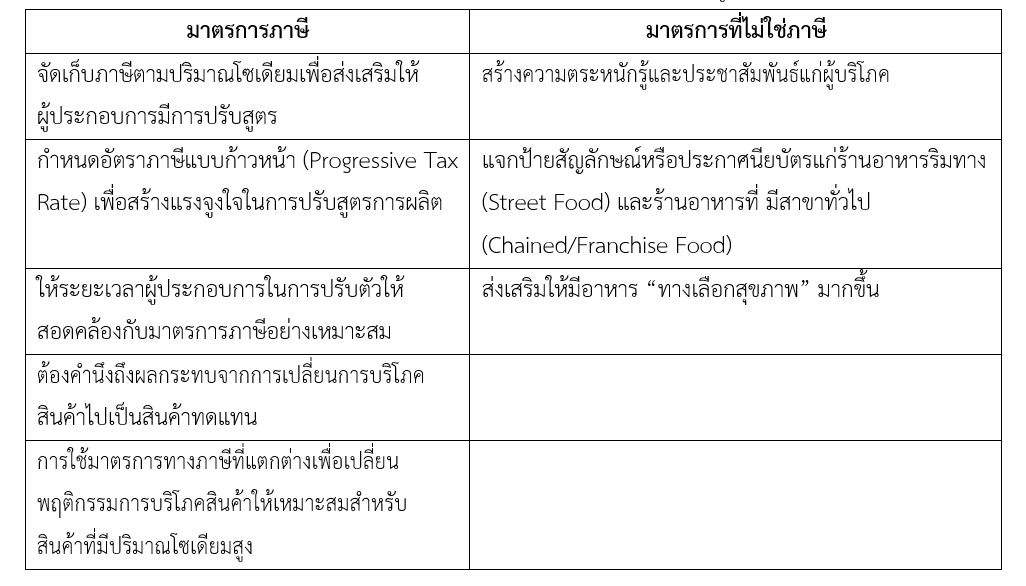

โปรดสังเกตว่า มาตรการภาษีไม่ใช่มาตรการแก้ปัญหาเบ็ดเสร็จ แนวคิดของกรมสรรพสามิตต้องคำนึงอุตสาหกรรมเศรษฐกิจอย่างเหมาะสม ก่อนบังคับใช้กฎหมายเก็บภาษีน้ำตาล แค่เราจะปรับเพิ่มภาษี 1 บาทต้องทำข้อเสนอไปยังกรมการค้าภายใน กระทรวงพาณิชย์ เลยได้ข้อเสนอให้ขึ้น 2 บาทต่อภาชนะ ฉะนั้นวันนี้ การมีข้อเสนอขอปรับขึ้นภาษีไม่เยอะ แต่ปรากฎว่าสินค้าบางตัวเพิ่มสองบาทแล้ว แนวโน้มสินค้าต้องมีการปรับสูตรแน่นอน แต่ยังต้องคำนึงถึง SKU สินค้าขายดีอาจค่อยปรับตัวสองปีก่อน ส่งผลให้ปริมาณน้ำตาลที่ใช้ในอุตสาหกรรมเครื่องดื่มลดลงแน่นอน มาตรการเก็บภาษีเพื่อเป้าหมายสุขภาพถือเป็น best buy policy ที่องค์การอนามัยโลกรับรอง แม้ว่าจำนวนผู้บริโภคไม่ลดลง แต่ประเทศไทยต้องมีตัวชี้วัดประสิทธิผลนโยบาย ซึ่งต้องอาศัยการสำรวจพฤติกรรมบริโภคภาพรวมเพื่อประเมินผลของมาตรการขึ้นภาษีลดการบริโภคน้ำตาล

กล่าวโดยสรุปประเทศไทยมีโครงสร้างภาษีสรรพสามิตที่เอื้อให้มีการปรับเปลี่ยนหรือเพิ่มเติมสินค้าที่ควรมีการจัดเก็บภาษี โดยคํานึงถึงผลประโยชน์ทางสุขภาพของประชาชนมากกว่าการเก็บภาษีเพื่อเป็นรายได้ของรัฐ นอกจากนี้ บทเรียนจากการขับเคลื่อนมาตรการภาษีเครื่องดื่มที่มีรสหวานสะท้อนให้เห็นความเป็นไปได้ในการนํามาตรการทางภาษีมาใช้เพื่อวัตถุประสงค์ทางด้านสุขภาพ ซึ่งผลของการบังคับใช้ภาษีเครื่องดื่มที่มีรสหวาน ในช่วงปีแรก แสดงให้เห็นว่า ราคาสินค้าดังกล่าวมีแนวโน้มเพิ่มสูงขึ้น และมีปริมาณน้ำตาลลดลง อย่างไรก็ตาม เพื่อให้การดําเนินงานเป็นไปอย่างมีประสิทธิภาพและลดแรงต้านจากภาคอุตสาหกรรม จําเป็นจะต้องมีการเตรียมความพร้อมทั้งในด้านข้อมูลและหลักฐานทางวิชาการ การกําหนดกระบวนการทางนโยบายภาษีที่เหมาะสม โดยกําหนดขอบเขตผลิตภัณฑ์อาหารที่ควรมีการเก็บภาษีในกลุ่มอาหารที่มีปริมาณโซเดียมสูง

การผลักดันกรณีภาษีเกลือปริมาณโซเดียมในประเทศไทย มีประเด็นหารือจากหลายคำถามดังต่อไปนี้

ประเด็น (1) เกณฑ์ปริมาณโซเดียมต่อวัน WH0 รับรองไม่เกิน 2,000 มิลลิกรัมต่อวัน (หรือเทียบเท่าเกลือ 1 ช้อนชาหรือ 5 กรัม) แต่สำนักงานคณะกรรมการอาหารและยา (อย.) ให้ 4,000 มิลลิกรัมต่อวัน แนวทางการเก็บภาษีต้องการให้ลดเหลือ 3,000 มิลลิกรัมต่อวันต่อวัน ประกอบกับในอนาคตสอดคล้องกับผลิตภัณฑ์ที่ได้ healthier logo ได้เกณฑ์ 3,000 มิลลิกรัมต่อวัน หลายหน่วยงานต้องหารือระหว่างเกณฑ์ที่รับได้จากภาคอุตสาหกรรรม กระทรวงสาธารณสุข และกระทรวงการคลัง ยกตัวอย่างโลโก้เครื่องดื่ม ที่ WHO รับรองต่ำกว่า 6 กรัมต่อน้ำ 100 มิลลิกรัม ภาคเอกชนยอมรับ 2,000 มิลลิกรัมต่อวัน

ประเด็น (2) สัดส่วนของการเก็บภาษี เมื่อพิจารณาอาหารสำเร็จรูปที่มีโซเดียมสูงที่ประชาชนนิยมรับประทานมากที่สุด พบว่า อันดับ 1 คือ บะหมี่กึ่งสําเร็จรูป ซึ่งประชาชนจะบริโภคโดยเฉลี่ยประมาณ 1 ซองต่อสัปดาห์[3] สอดคล้องกับข้อมูลจาก World Instant Noodles Association[4] ในปี พ.ศ. 2560 กรณีบะหมี่กึ่งสำเร็จรูปเอาจำนวนประชากรทั้งประเทศมาหารซองคิดเป็นไม่กี่ซองต่อวันยกตัวอย่างอย่างบะหมี่สำเร็จรูป โจ้กกระป๋อง เราเริ่มเก็บภาษีบะหมี่ แม้ว่ามีสัดส่วนการบริโภคที่ 15%ของปริมาณอาหารสำเร็จรูปทุกประเภทรวมกันถือว่ายังไม่เป็นรูปธรรม การเก็บภาษีจะสัมพันธ์โดยตรงกับการปรับสูตรอาหารว่าลดบะหมี่แล้วลดโรคได้ทั้งหลายลดลงอย่างมีนัยยะสำคัญเพียงใด เช่น กรณีนอกจากยอมรับจากฐานอย. เกณฑ์ Healthier logo แทนที่จะเอาความคิดจากฝั่งสาธารณสุข หรือ เอาเกณฑ์ของ WHO แนวทางรณรงค์ให้คนบริโภคโซเดียมลดลง 85% โดยเสนอว่า มีมาตรการภาษีดีกว่าไม่มี และเป็นทิศทางตรงให้เอกชนปรับสูตรลดโซเดียมจะได้รับการยอมรับเพียงใด

รองลงมาคือเครื่องปรุงรส ยังพบว่าประชาชนส่วนมากนิยมใช้เครื่องปรุงรสต่างๆ ทั้งน้ำปลา เกลือ ซีอิ้วขาว กะปิ ผงปรุงรส และน้ำมันหอย[5] ซึ่ง บางแหล่งวิชาการระบุว่า เครื่องปรุงรส อาหารสำเร็จรูปและผงปรุงรสคิดเป็นสัดส่วน 33% ของปริมาณการบริโภคโซเดียมทั้งหมด จึงอนุมานได้ว่า มีการใช้โซเดียมในปริมาณสูงในการประกอบอาหารเพื่อรับประทานภายในครัวเรือน นอกจากนี้ยังพบข้อมูลที่ น่าสนใจคือ ครัวเรือนมีการใช้ผลิตภัณฑ์ผงปรุงรสและซุปก้อนในการประกอบอาหารค่อนข้างมาก ซึ่งหากรวมการใช้สองผลิตภัณฑ์นี้ จะถือเป็นแหล่งโซเดียมที่สําคัญในอันดับต้นๆ ของเครื่องปรุงรสที่ใช้ในครัวเรือน จากการสํารวจปริมาณการบริโภคโซเดียมคลอไรด์ของประชากรไทยพบว่า เครื่องปรุงรส 3 อันดับแรกที่ใช้ใน การประกอบอาหารในครัวเรือน ได้แก่ เกลือ นํ้าปลา และผงปรุงรส ซึ่งปริมาณโซเดียมที่ประชาชนได้รับจาก เครื่องปรุงรสเหล่านี้ คือ เกลือ 1,221 มิลลิกรัมต่อคนต่อวัน น้ำปลา 1,055 มิลลิกรัมต่อคนต่อวัน และผงปรุง รส 182 มิลลิกรัมต่อคนต่อวัน[6] หลักการและเหตุผล NCD เกิดได้เพราะพฤติกรรม ต้องพยายามรณรงค์จำกัดปริมาณการกินโซเดียมให้ไม่เกิน 2300-3000 มิลลิกรัมต่อ 1 วันในคนไทยอายุ 6 ปีขึ้นไป

ในกลุ่มขนมขบเคี้ยวซึ่งผู้บริโภคส่วนใหญ่เป็นกลุ่มเด็ก พบว่า ขนมจําพวกปลาเส้นมีปริมาณโซเดียม โดยเฉลี่ยมากถึง 2,196 มิลลิกรัม ต่อ 100 กรัมของผลิตภัณฑ์ หรือประมาณ 659 มิลลิกรัม ต่อ 1 ซอง ผลิตภัณฑ์ (30 กรัม) รองลงมาเป็นสาหร่ายอบ/ทอดกรอบ และขนมจําพวกข้าวเกรียบและมันฝรั่งอบ/ทอด กรอบ เมื่อพิจารณาตามเกณฑ์การจําแนกอาหารจะพบว่า ขนมและอาหารว่างมีการกําหนดปริมาณโซเดียมไว้ ที่ 200 มิลลิกรัม โดยใน 1 วัน สามารถรับประทานขนมและอาหารว่างเพียง 1 มื้อ[7] ในกรณีนี้ หากบริโภค ขนมปลาเส้น 1 ซอง ก็จะทําให้ได้รับปริมาณโซเดียมเกินค่าที่กําหนดไปมากกว่า 3 เท่า จึงสมควรที่ เราจะใช้มาตรการภาษีส่งเสริมให้เอกชนปรับสูตรสินค้า

สถานการณ์มาตรการภาษีปรับลดโซเดียมแตกต่างจากภาษีน้ำตาลตรงที่ไม่มีสารทดแทน โพแทสเซียมคลอไรด์ เราไม่ส่งเสริมให้ใช้โพแทสเซียมคลอไรด์ แต่เน้นวิธีการปรับลิ้นคนไทยให้กินเค็มน้อยลงยากกว่าความหวาน ประกอบกับการให้ระยะเวลาอุตสาหกรรมปรับตัว ประเด็นสำคัญคือการเปลี่ยนพฤติกรรมการบริโภค ซึ่งอาจไปส่งเสริมอาหารริมทาง และอาหารทำในครัวเรือนให้ลดโซเดียมลง เพราะมีความเค็มสูง

มาตรการที่ไม่ใช่ภาษีควรสร้างความตระหนักรู้และประชาสัมพันธ์ผู้บริโภค ภาคเอกชนโต้แย้งว่าภาษีจากบะหมี่คิดเพียง 15 % เหตุใดไม่ไปทำงานกับอาหารริมทางและแฟรนไชส์ จากการผลักดันการปรับสูตรกับอุตสาหกรรม พบว่า ความร่วมมือแบบสมัครใจไม่ค่อยได้ผล เพราะผลิตภัณฑ์ที่ขายดีจะเพิ่มโซเดียม ส่วนผลิตภัณฑ์ที่ลดโซเดียมจะขายไม่ได้ รสแซ่บต้องมีโซเดียมมากขึ้น ในกระบวนการผลิตต้องใช้โซเดียมในสารถนอมอาหารด้วย และขนมต้องมีสารขึ้นรูปที่มีองค์ประกอบโซเดียม การทำงานลดเค็มจะซับซ้อนมากกว่าน้ำตาล

แนวคิดการเก็บภาษีทำให้ภาคเอกชนยอมรับว่าเราต้องเสนอ บะหมี่ โจ้ก ซุปเพราะจากข้อมูลคนบริโภคเยอะ และตกลงกันว่าจะยอมรับในหลักการ WHO ไม่เกิน 600 มิลลิกรัมต่อหนึ่งเสิร์ฟ (เฉลี่ยประมาณ 600 มกก. X 3 มื้อ= 1,800)[8] แต่เกณฑ์ของอย. หนึ่งเสิร์ฟประมาณ 1000 กว่าเล็กน้อยและ ไม่เกิน 3,000 มิลลิกรัมต่อวัน (1,000x 3 มื้อ = 3,000) และมีการให้ healthier logo แก่ผลิตภัณฑ์อาหารบะหมี่ที่ไม่เกิน 1,000 มิลลิกรัม

การปรับตัวของภาคอุตสาหกรรม

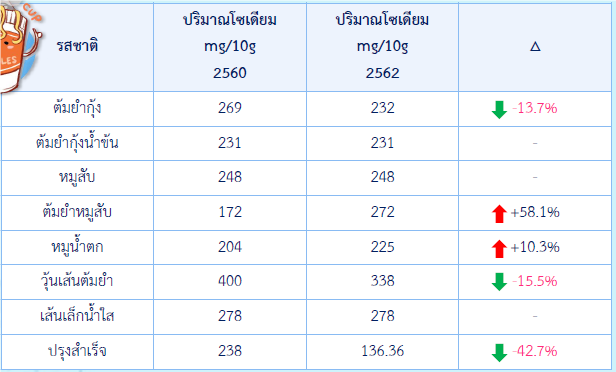

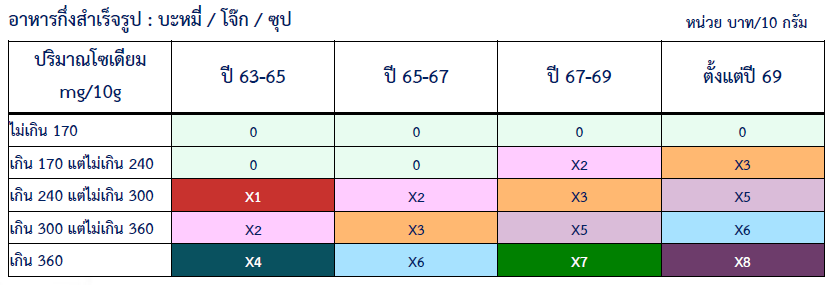

อัตราการเก็บภาษีช่วงแรก ในปี 2564 ส่วนใหญ่อยู่ที่ 240-260 มิลลิกรัม (ต้มยำกุ้งน้ำข้น 231 มิลลิกรัม) ตอนนี้ลงมาเหลือ 13.7% เป็นอัตราก้าวหน้าไปเรื่อยเพื่อให้เร่งลดปริมาณโซเดียมลง ไม่ก้าวล่วงเรื่องอัตรา เพราะยังไม่เข้าครม. โดยหลักการขอเสนอในกรณีบะหมี่ โจ้ก ใช้เกณฑ์ของของอย.

ในรายละเอียดปริมาณโซเดียมอยู่ที่ 240 มิลลิกรัม/10 กรัม ในปี 2565 ดูเฉพาะเปอร์เซ็นต์ไม่ดูส่วนแบ่งทางการตลาด กรณีบะหมี่ม่าม่ามีปริมาณโซเดียมต่ำกว่าไวไว ฉะนั้น ม่าม่าอาจจะได้เปรียบ ส่วนยำยำจะเสียภาษีเยอะ ธุรกิจที่มีปัญหาคือ ม่าม่าที่จะต่อต้านเยอะเป็นเจ้าใหญ่(ครองส่วนแบ่ง 50% ของตลาดบะหมี่) ความสมเหตุสมผลของการเก็บภาษีในเกณฑ์ อย.ไม่เกิน 1,000 มิลลิกรัมต่อซอง 1 มื้อ ส่วนเกณฑ์ปริมาณ 600 มิลลิกรัมของ WHO ไม่โดนภาษี ทั้งนี้ให้เทียบเคียงปริมาณโซเดียม 2000 มิลลิกรัมต่อวัน ซึ่งเป็นเกณฑ์ร่วมกับสำนักโภชนาการ กรมอนามัย ตรงตาม WHO เพื่อให้อุตสาหกรรมปรับสูตรได้อย่างค่อยเป็นค่อยไป 1,000 x 3 มื้อ=3,000 มิลลิกรัมต่อวัน เป็นเกณฑ์แรกที่อย.เอามาใช้ก่อน

การผลักดันภาษีลดโซเดียมยากกว่าน้ำตาลเยอะเพราะพฤติกรรมคนไทยกินเค็มจากรายงานวิจัย[9] ควรให้น้ำหนักมาตรการปรับพฤติกรรมให้คนเลิกกินเค็มได้อย่างไร น่าจะสำคัญมากกว่าภาษี อย่างไรก็ดี อุตสาหกรรมเริ่มปรับตัวเริ่มถกเถียงหลายเรื่อง อุตสาหกรรมอาหารสำเร็จรูปอาจยังไม่รับ ที่เราจะเก็บภาษีเค็มหลายประเทศใช้มาตรการภาษีคนตื่นตัวและปรับตัว จุดประกายให้เห็นภาระภาษีไม่เยอะมาก เกณฑ์การเก็บที่เอาไปผูกกับ healthier choice เพราะหลักการเรื่องสุขภาพ จะช่วยให้อุตสาหกรรมค่อยปรับสูตรแต่ไม่ใช่ไม่เก็บภาษี สองอย่างนี้ไปด้วยกัน ผลิตภัณฑ์ที่ได้ healthier logo แสดงว่าลดปริมาณโซเดียมแล้ว แล้วสามารถลดลงไปอีกได้ไหม ควรปรับเกณฑ์ healthier logo ให้สอดคล้องกับ WHO ดังนั้นเราต้องไปปรับที่เกณฑ์ อย. ก่อน

การนำเสนอครั้งหน้าคือ ซ๊อสปรุงรส (ไม่ใช้ซี่อิ้ว หรือน้ำปลา) เป็นตัวคนอร์ หรือ ซุปก้อน ผงรสดีที่มี Monosodium glutamate (MSG) อยากให้ลดลงในพวกผงชูรส หลักการให้ลดปริมาณลง เพราะไปเก็บผงชูรสเลยไม่ได้ น้ำมันหอย ขึ้นอยู่กับปริมาณของการใส่ เก็บเฉพาะที่มีผงชูรสเป็นส่วนผสม สองประเภทที่ชัดเจนคือ อาหารกึ่งสำเร็จรูป และ ขนมขบเคี้ยว และ ผงปรุงรส ส่วนอาหารสำเร็จรูปแช่แข็งพร้อมรับประทาน (Frozen Food) ที่ขายในเซเว่น กระเพราไก่ไข่ดาวที่ขายในเซเว่น และอาหารริมทางจะเก็บภาษีอย่างไร เลยต้องชะลอไว้เพราะสร้างความไม่เท่าเทียม แต่สิ่งที่อยากเห็นคือการที่อุตสาหกรรมและรายย่อยปรับสูตรอาหารลดโซเดียมลง

ช่วงอภิปราย

1. เกณฑ์การพิจารณาปริมาณโซเดียม

ผลจากที่ประชุม หากเราไม่เอาเกณฑ์ WH0 อยากให้คุณหมอสุรศักดิ์ เครือข่ายลดเค็มไปหารือกับกรมอนามัยให้ชัดเจนเพื่อเดินสายกลางจะได้ประโยชน์มากขึ้นวิธีการประเมินปริมาณและความเร็วอัตราการเพิ่มภาษีส่งผลกระทบอย่างไรกับการบริโภค ปีแรกเอาบะหมี่ โจ้กมาวางแผนว่าจะใช้เฉลี่ย 5% ปรับลิ้นคนไทยต่อไป เพราะอ้างอิงการศึกษาว่า 5% ไม่ค่อยมีคนรับรู้ สมมุติเริ่มต้นที่ 2,000 มิลลิกรัม ปรับที่ละ 5% กี่ปีเพื่อสอดคล้องกับ WHO หรือ กรมอนามัย ภายในปี 2012 ประกอบกับความหลากหลายในสัดส่วนของโซเดียมต้องให้เวลาหลายปี ยกตัวอย่างการเอาขนาดซองมาคิดซองใหญ่ภาระภาษีเพิ่มใช้ต่อ 10 กรัม ยกตัวอย่างประเทศจีนทำซองโจ้กสำหรับ 4 คน การคิดแพ็คกิ้ง based on น้ำหนัก เทคนิคของบริษัทจากคิดต่อกรัม บะหมี่ชองใหญ่จัมโบ้ 70 กรัมมีโชเดียมได้ถึง 70×240=1680 มิลลิกรัม โดย (ใช้เกณฑ์ปี 63-65) จะไม่เสียภาษี ชึ่งถ้าดูปริมาณโซเดียม นั้นต่อซองยังสูงเกินไป ส่วน healthier choice จะไม่ได้โลโก้ตามเกณฑ์ถ้าหนึ่งซองเกิน 70 กรัม ขณะเดียวกันอยากให้ปรับภาษีก้าวหน้าต่อไป ไม่ใช้แค่เปลี่ยนสูตร และใช้ภาษีเป็นการเตือนประชาชนและต้องการสุขภาพดีด้วย ไม่ใช่เพื่อหารายได้

2 สัดส่วนทางการตลาดของบะหมี่กึ่งสำเร็จรูป

เมื่อพิจารณาถึงมูลค่าทางการตลาดของผลิตภัณฑ์อาหารที่มีโซเดียมสูง พบว่า บะหมี่กึ่งสําเร็จรูปมีมูลค่าการตลาดถึงประมาณ 17,000 ล้านบาท ในปี พ.ศ. 2561 โดยเพิ่มขึ้นจาก พ.ศ. 2560 ร้อยละ 3[10] ขณะที่โจ๊กกึ่งสําเร็จรูปมีมูลค่าการตลาดประมาณ 2,000 ล้านบาท[11] โดยสัดส่วนการตลาดส่วนใหญ่ทั้ง บะหมี่กึ่งสําเร็จรูปและโจ๊กกึ่งสําเร็จรูป จะเป็นของอุตสาหกรรมอาหารขนาดใหญ่ ส่วนผงชูรสนั้น มีมูลค่าทางการตลาดประมาณ 11,000 ล้านบาท[12] สําหรับขนมขบเคี้ยวมีมูลค่าการตลาดสูงกว่าบะหมี่กึ่งสําเร็จรูปและ โจ๊กกึ่งสําเร็จรูป โดยขนมขบเคี้ยวมีมูลค่าการตลาดในประเทศไทยสูงถึง 29,000 ล้านบาท[13] หรือคิดเป็นร้อย ละ 1.42 ของตลาดโลก และมีแนวโน้มเติบโตขึ้นในทุกๆ ปี โดยขนมขบเคี้ยวจําพวกมันฝรั่งอบ/ทอดกรอบและ ขนมขบเคี้ยวประเภทขึ้นรูป มีสัดส่วนมูลค่าของการตลาดมากที่สุด รองลงมา คือ ถั่ว ขนมปลาเส้น และ สาหร่ายอบ/ทอดกรอบ ตามลําดับ

ผลจากการประชุมจำยึดเอาแนวคิดหรือปฏิบัติต้องมาเจอกันตรงกลาง ต้อง practical หมายถึงหาวิธีการให้คนไทยคุ้นลิ้นว่าต้องเค็มน้อยลง ไม่ให้อุตสาหกรรมมีข้ออ้างในการเสียภาษี คำถามใหญ่เครือข่ายลดเค็มศึกษาและทำงานรณรงค์ให้มีการปรับสูตรตามมติสมัชชาสุขภาพ 2558 เพื่อครอบคลุมทั้ง 4 ด้านแหล่งที่มาอาหาร อาหารสำเร็จรูป อาหารริมทาง ภัตตาคาร และอาหารปรุงเอง อย่างบูรณาการมากยิ่งขึ้นได้ หรือไม่ อย่างไร

3. ข้อสังเกตต่อการเคลื่อนไหวมาตรการภาษี

การผลักดันมาตรการภาษีระดับสากลและประเทศ กรณีเครื่องดื่มผสมน้ำตาลจำนวนไม่น้อยเป็นบริษัทข้ามชาติเป็นการเคลื่อนไหวสากล ส่วนการเคลื่อนไหวผลักดันลดเค็มซึ่งบริษัทผู้ผลิตส่วนใหญ่ในประเทศ แล้วมาตรการสากลมีบทเรียน ประเทศฮังการีมีมาตรการภาษีในผลิตภัณฑ์อาหารที่มีส่วนประกอบของเกลือที่เกินปริมาณที่กําหนด โดยเก็บภาษีในขนมขบเคี้ยวที่มีเกลือเป็นส่วนประกอบมากกว่า 1 กรัม ต่อผลิตภัณฑ์100 กรัม (หรือเท่ากับโซเดียม 400 มิลลิกรัมต่อผลผลิตภัณฑ์100 กรัม) และเก็บในเครื่องปรุงที่มีเกลือเป็นส่วนประกอบมากกว่า 5 กรัมต่อผลิตภัณฑ์ 100 กรัม ซึ่งภาษีที่เก็บจะเท่ากับ 0.8 ยูโร (หรือประมาณ 29.3 บาท) ต่อเกลือ 1 กิโลกรัม หลังจากที่กฎหมายมีผลบังคับใช้ตั้งแต่ ค.ศ. 2011 พบว่า ราคาสินค้าของขนมขบเคี้ยวมีการปรับตัว เพิ่มขึ้นร้อยละ 14.9 มูลค่าการขายของสินค้าขนมขบเคี้ยวมีแนวโน้มลดลงร้อยละ 12 ประชาชนมีการบริโภคลดลงร้อยละ 13.8[14] และผู้ผลิตก็ลดหรือเลิกใช้เกลือเป็นส่วนประกอบในผลิตภัณฑ์ของตนเอง โดยร้อยละ 40 ของผู้ประกอบการมีการปรับปรุงสูตรผลิตภัณฑ์ของตนเอง โดยในจำนวนนี้ ร้อยละ 30 เลิกใช้เกลือ รวมถึงน้ำตาลและไขมันในผลิตภัณฑ์ ขณะที่ร้อยละ 70 ลดปริมาณการใช้เกลือ น้ำตาล และไขมันในผลิตภัณฑ์ของ ตนเองซึ่งผู้ผลิตเห็นว่าการปรับสูตรอาหารนั้นสามารถกระทําได้และมีต้นทุนต่ำ โดยผลของการปรับปรุงสูตร อาหารดังกล่าวไม่ส่งผลกระทบต่อความมั่นคงของกิจการต่างๆ[15]

4. ระยะเวลาประกาศบังคับใช้

สำหรับมาตรการภาษีลดโซเดียมจะนำเข้าคณะรัฐมนตรีเดือนมีนาคม 2563 สถานการณ์ตอนนี้เรื่องภาษีหากเริ่มปี 64 ต้องเอาเข้าครม.ปลายปี และวางแผนระยะเวลากี่ปีที่จะการลดปริมาณโซเดียม ต้องการวิธีคำนวณบะหมี่สำเร็จรูป เป้าหมายที่ 170 กรัมแล้วเราต้องใช้เวลากี่ปี เพื่อได้เป้าหมายตามที่เราต้องการ ทั้งนี้น้ำตาลต่างกับโซเดียม เพราะน้ำตาลมีสารทดแทนแต่โซเดียมไม่อยากส่งเสริมโพแทสเซียมคลอไรด์ กรมสรรพสามิตต้องการลด 20% ของยอดรวมที่มีอยู่อาจใช้เวลาประมาณ 5 ปี ลดลงขนาด 170 กรัมทุกซองไม่ได้

5. เป้าหมายของภาษี

ควรมีการวิจัยแบบ experiment research เพื่อตอบคำถาม intervention แบบไหนที่คนไทยเปลี่ยนพฤติกรรมกินลดเค็มลง เพราะพฤติกรรมเป็นเรื่องใหญ่ ท้าทายกว่าการออกแบบภาษี ทั้งนี้ควรพิจารณามีแนวคิดสองแบบ คือ แนวคิดกระแสหลักแบบนักระบาดวิทยา และ แนวคิดแบบเสรีนิยมสุขภาพ ภาคสังคมไม่มั่นใจความไม่ต่อเนื่องของนโยบายมากกว่า ประเด็นพฤติกรรมการบริโภคอาหารสำเร็จรูป ผู้บริโภคควรตัดสินใจด้วยความรับผิดชอบตัวเอง เสนอว่าบะหมี่สำเร็จรูปควรมีฉลากแยกในเครื่องปรุงและในซอง ไม่ได้ถูกบังคับให้กินทั้งแพคเก็จ เห็นว่าควรไปทำให้ภาคอุตสาหกรรมสร้างวิธีให้ผู้บริโภคเลือกได้ เพราะอาหารริมทางเราเลือกบอกได้ใส่ไม่ใส่อะไร พอชี้ไปที่ฉลากในซองให้ผู้บริโภคได้โอกาสเลือกบ้าง ในอัตราการเก็บภาษีทุกผลิตภัณฑ์มีประโยชน์ในการลด NCD จนสุดท้ายพอใจกับรสสิ้นของตนเอง เกณฑ์ภาษีไม่ขึ้นกับ WHO ลดไปถึงจุดที่ยอดขายไปได้แบบเสรีนิยม

กรณีผลของการปรับเปลี่ยนพฤติกรรมหลังการเก็บภาษีน้ำตาล ข้อมูลสอดคล้องปริมาณน้ำตาลในเครื่องดื่มคนไทยปี 2561-2562 กินน้อยลงหนึ่งคนกิน 85 กรัมลดลงจาก 100 ตัวเลขที่สำรวจ ตัวเลขคณะกรรมการน้ำตาลตัวเลขหายไป 1 ล้านตัน การเก็บภาษีน้ำตาลได้น้อยลง เห็นด้วยกับการเก็บเครื่องปรุงผลชูรส ไปเก็บที่ผงชูรสเพื่อให้อุตสาหกรรมลดโซเดียมอุตสาหกรรมต้องราคาสูงขึ้นโดยบริยาย ที่สรรพสมมิตไม่อยากเห็นผลกระทบโดยตรงกับบริษัทผลิตผงชูรส แต่อยากเห็นทางอ้อมมีการปรับลดผงชูรสจากพวกเครื่องปรุงสำเร็จรูป

จากการประเมินผู้บริโภคยอมรับการลดน้ำตาลมากกว่าการลดเรื่องเกลือ เป็นเพราะโลกทัศน์ที่แตกต่างของผลิตภัณฑ์ และ วิทยาศาสตร์ผลกระทบต่อการลดเกลือแตกต่างจากน้ำตาลอย่างไร การขึ้นภาษีโซเดียมมีชลอเพราะว่าเศรษฐกิจไม่ดี ตกลงได้ว่าซองหนึ่งไม่เกิน 1000 มิลลิกรัมต่อซองและสื่อสารออกไปพร้อม คำเตือนบริโภคไม่เกินวันละ 2 ซอง อยากเห็นภาคอุตสาหกรรมบอกว่าผลิตบะหมี่กึ่งสำเร็จมากขึ้นเพื่อตอบสนองประชาชนและลดโซเดียมด้วยเพื่อ CSR ในช่วงโควิด-19 ที่ประชาชนกักตุนอาหารอยู่บ้าน

ข้อเสนอ หนึ่ง อุตสาหกรรมอาหารมีความชอบธรรมที่เข้ามาเป็นผู้มีส่วนได้ส่วนเสียที่ active เพราะเขามีพลังโน้มน้าวการบริโภคของสังคมผ่านกลไกตลาด แต่รายย่อยไม่มีและครัวเรือนไม่มีเลย หนึ่ง กลไกภาษีเป็นเครื่องมืออย่างน้อยสร้างความตระหนัก และสร้างถกแถลง dislodge กลไกตลาดของเค้าด้วย สอง แนวคิดเรื่องการลดเค็ม เราต้องการลด NCD ปลายทางไม่ใช่แต่ลดอาหารเค็ม มีแนวคิดอื่นมาพิจารณาอีกไหม สาม ทบทวนงานวิจัยที่ขัดแย้งกัน งานวิจัยปัสสาวะที่ภาคใต้มีความเค็มในปัสสาวะสูง[16] แต่ไปดูงานวิจัยการสํารวจสุขภาพประชาชนไทยมีตัวเลขตรงกันข้าม[17] สูงสุดคือภาคเหนือ เป็นไปได้ว่าวิธีการบริโภคอาหารของคนใต้ที่กินผัก ไปลดอิทธิพลของโซเดียม มีหลักฐานทางระบาดวิทยา และองค์ประกอบของอาหารที่สัมพันธ์กับ NCD

6. อาหารและ NCD

งานวิจัยของความคุ้มค่าในการลดบริโภคเกลือในประเทศนิวซีแลนด์[18] ร้อยละ 20 อาหารที่มีโซเดียม มีจํานวนปีสุขภาวะเพิ่มขึ้น195,000 ปี ภาษีจะส่งผลให้ประเทศมีรายได้ 452 ล้านดอลลาร์นิวซีแลนด์(ประมาณ 9,800 ล้านบาท) ออสเตรเลีย 0.30$/1 กรัม[19] ของโซเดียมอาหารที่มีปริมาณโซเดียมเกินข้อแนะนําการบริโภค ลดการสูญเสียปีสุขภาวะ130,000 ปี มีความคุ้มทุนทางเศรษฐศาสตร์ จากการศึกษาประเทศไทย พบว่ามาตรการที่สามารถลดอัตราการเสียชีวิตจากโรค NCDsและโรคหัวใจและหลอดเลือดได้มากที่สุดคือ มาตรการที่ภาคอุตสาหกรรมปรับสูตรผลิตภัณฑ์อาหารให้ปริมาณเกลือและโซเดียมลดลง ซึ่งสามารถป้องกันอัตราการเสียชีวิตจากโรค NCD ได้ถึง36,818 คน และลดอัตราการเสียชีวิตจากโรคหัวใจและหลอดเลือด 32,670 คน[20] รองลงมาคือมาตรการติดฉลากโภชนาการหน้าบรรจุภัณฑ์มาตรการการสร้าง สภาพแวดล้อมที่เอื้อต่อการส่งเสริมให้ประชาชนได้กินอาหารที่ดีต่อสุขภาพ และมาตรการรณรงค์ผ่านสื่อสารมวลชนตามลําดับ

7. กลไกลการทำงาน

ในวิชาการนานาชาติไม่ว่าทางด้านอาหารและเกษตรกำลังเผชิญหน้าอยู่ 2 เรื่อง ต่อสู้เรื่องการมั่นคงอาหาร ตอนนี้สู้เรื่องอ้วน (obesity) เป็นประเด็นระดับสากลแล้ว แต่ประเด็น NCD ไม่โผล่ออกมาเลย เป็นปัญหาระดับสากล ได้หรือไม่ ขณะเดียวกัน NCD คนไทยเป็นเบาหวานกันมากขึ้น เพราะคนเชื่อมโยงน้ำตาลเข้ากับอ้วน

กลไกทางการในระดับประเทศ มติสมัชชาสุขภาพ กระทรวงศึกษาควรมาสนับสนุนเราให้เรื่อง NCD อยู่ในตำราเรียน ข้อสังเกตว่าเนื้อหาที่ดีไม่ได้มาจากกระทรวงศึกษา แต่ผู้ผลิตตำราเรียนไปจ้างผู้เขียนภายใต้กรอบใหญ่ของกระทรวง กระบวนการควรไปตั้งหลักสูตรก่อนไปพิมพ์ตำรา ความยากง่ายเพราะหลักสูตรถ้าเปลี่ยนบ่อยจะพัง แต่งานวิชาการสุขภาพไปเร็วมาก มีการเมืองฝั่งกระทรวง และการปรับตัวเรื่องตำราเรียนที่มีเนื้อหาทางสุขภาพด้วย

ลักษณะภาระภาษีที่ไม่เท่ากัน กรณีภาษีจะผลักภาระไปที่ผู้ผลิตเพราะไม่มีสินค้าทดแทน หากอุตสาหกรรมใดปรับตัวมากกว่าจะภาระภาษีน้อย จะพบว่าอุตสาหกรรมใดต่อต้านมากเพราะปรับตัวได้ยากกว่า สำหรับภาษีผลักไปที่ผู้บริโภคในทางวิชาการต้องคำนวณก่อน มีราคาเปลี่ยนแปลงแน่นอน ผู้บริโภคและผู้ผลิตทำโมเดลออกมา

สรุป เพื่อให้การดําเนินงานเป็นไปอย่างมีประสิทธิภาพและลดแรงต้านจากภาคอุตสาหกรรม จําเป็นจะต้องมีการเตรียมความพร้อมทั้งในด้าน 1) ข้อมูลและหลักฐานทางวิชาการ เช่น ข้อมูลด้านผลกระทบต่างๆ ของมาตรการ ผลของภาษีต่อพฤติกรรมการบริโภค ผลต่อภาระค่าใช้จ่ายของประชาชน ข้อมูลด้านความ ยืดหยุ่นของอุปสงค์ต่อราคาอาหาร ข้อมูลประสบการณ์การดําเนินงานในต่างประเทศ และความเหมาะสมใน การปรับใช้ให้เหมาะกับบริบทของประเทศไทย2) การกําหนดกระบวนการทางนโยบายภาษีที่เหมาะสม ทั้งในเรื่องของขอบเขต รูปแบบ และอัตราภาษี 3) กําหนดวัตถุประสงค์ในการเก็บภาษีให้ชัดเจนว่าเป็นในเพื่อ ประโยชน์ทางสุขภาพของประชาชน 4) มีการกําหนดนโยบายอื่นๆ ควบคู่กับมาตรการภาษี 5) การสื่อสารสร้างความตระหนักรู้ และความรอบรู้ด้านสุขภาพจากการบริโภค อาหารที่ส่งผลเสียต่อสุขภาพต่อประชาชนในสังคม

——————————————–

สุมนมาลย์ สิงหะ สรุป/เรียบเรียง

[1] พระราชบัญญัติภาษีสรรพสามิต พ.ศ. 2560

[2] โครงการพัฒนาและส่งเสริมการใช้สัญลักษณ์โภชนาการอย่างง่าย. ผลิตภัณฑ์ที่ผ่านการรับรองสัญลักษณ์โภชนาการ “ทางเลือกสุขภาพ” 2562 [cited 2562 19 มีนาคม]. Available from: https://bit.ly/2UghbPp.

[3] โซเดียม [Internet]. คณะแพทยศาสตร์ศิริราชพยาบาล มหาวิทยาลัยมหิดล. 2558 [cited 9 พฤศจิกายน 2561]. Available from: http://www.si.mahidol.ac.th/sdc/admin/knowledges_files/8_44_1.pdf

[4] นีลเส็น ประเทศไทย. นีลเส็นเผย 4 เทรนด์หลักพฤติกรรมการทานอาหารนอกบ้านชาวไทย 2560 [cited 2562 8 มีนาคม ]. Available from: https://www.nielsen.com/th/th/press-room/2017/nielsen-food-trips.html.

[5] กองโภชนาการ กรมอนามัย กระทรวงสาธารณสุข. รายงานการสํารวจปริมาณการบริโภคโซเดียมคลอไรด์ของ ประชากรไทย. นนทบุรี: กรมอนามัย; 2552.

[6] นริศร์ธร ตุลาผล. ปรุงรส ปรุงสุขภาพ มัดใจแม่บ้านยุคใหม่: Economic Intelligence Center (EIC) ธนาคารไทย พาณิชย์ จํากัด (มหาชน); 2560 [cited 2562 13 มีนาคม].

[7] แผนงานวิจัยนโยบายอาหารและโภชนาการเพื่อการสร้างเสริมสุขภาพ. โครงการพัฒนาหลักเกณฑ์ในการจําแนก อาหารเพื่อส่งเสริมการบริโภคอาหารที่ดีต่อสุขภาพ. นนทบุรี แผนงานวิจัยนโยบายอาหารและโภชนาการเพื่อการสร้างเสริม สุขภาพ; 2556

[8] World Health Organization. Global action plan for the prevention and control of noncommunicable diseases 2013-2020. Geneva, Switzerland: World Health Organization; 2013.

[9] นีลเส็น ประเทศไทย. นีลเส็นเผย 4 เทรนด์หลักพฤติกรรมการทานอาหารนอกบ้านชาวไทย 2560 [cited 2562 8 มีนาคม ]. Available from: https://www.nielsen.com/th/th/press-room/2017/nielsen-food-trips.html.

[10] Marketeeronline. ตลาด มาม่า ตองแข่ง ไวไว 2561 [cited 2562 19 มีนาคม ]. Available from: https://marketeeronline.co/archives/78270.

[11] Positioning. “มาม่า” ท้าชิงคนอร์ ลุยตลาดโจ๊ก 2,000 ล้าน 2560 [cited 2562 19 มีนาคม ]. Available from: https://positioningmag.com/1143956.

[12] Somboon R. ถอดกรณีศึกษา “อายิโนะโมะโต๊ะ” เบอร์ 1 ผู้ยืนยงในตลาดผงชูรส 2561 [cited 2562 19 มีนาคม]. Available from: http://www.brandage.com/article/6374/ajinomoto.

[13] Thailand AF. ส่องตลาด Snack ไทย ศึกขับเคี่ยวของขนมขบเคี้ยว 2561 [cited 2562 19 มีนาคม]. Available from: http://www.asiafoodbeverage.com/2307/.

[14] ECORYS. Food taxes and their impact on competitiveness in the agri-food sector: final report. Rotterdam: ECORYS; 2014.

[15] Wright A, Smith KE, Hellowell M. Policy lessons from health taxes: a systematic review of empirical studies. BMC Public Health. 2017;17(1):583

[16] อยู่ระหว่างดำเนินการวิจัย

[17] วิชัย เอกพลากร (บรรณาธิการ). การสํารวจสุขภาพประชาชนไทยโดยการตรวจร่างกาย ครั้งที่ 5 พ.ศ.2557. นนทบุรี: สถาบันวิจัยระบบสาธารณสุข.; 2557.

[18] Ni Mhurchu C, Eyles H, Genc M, Scarborough P, Rayner M, Mizdrak A, et al. Effects of Health- Related Food Taxes and Subsidies on Mortality from Diet-Related Disease in New Zealand: An Econometric-Epidemiologic Modelling Study. PLoS One. 2015;10(7):e0128477

[19] Cobiac LJ, Tam K, Veerman L, Blakely T. Taxes and Subsidies for Improving Diet and Population Health in Australia: A Cost-Effectiveness Modelling Study. PLoS Med. 2017;14(2):e1002232. doi: 10.1371/journal.pmed.. eCollection 2017 Feb.

[20] พเยาว์ ผ่อนสุข, สิรินทร์ยา พูลเกิด. โครงการการศึกษาประสิทธิภาพและความคุมทุนทางเศรษฐศาสตร์ของ มาตรการลดการบริโภคโซเดียม โดยใชโปรแกรม One Health Tool: แผนงานวิจัยนโยบายอาหารและโภชนาการ เพื่อการ สร้างเสริมสุขภาพ 2561.